2025年全球及中国稀土行业产量、沉点企业阐发及

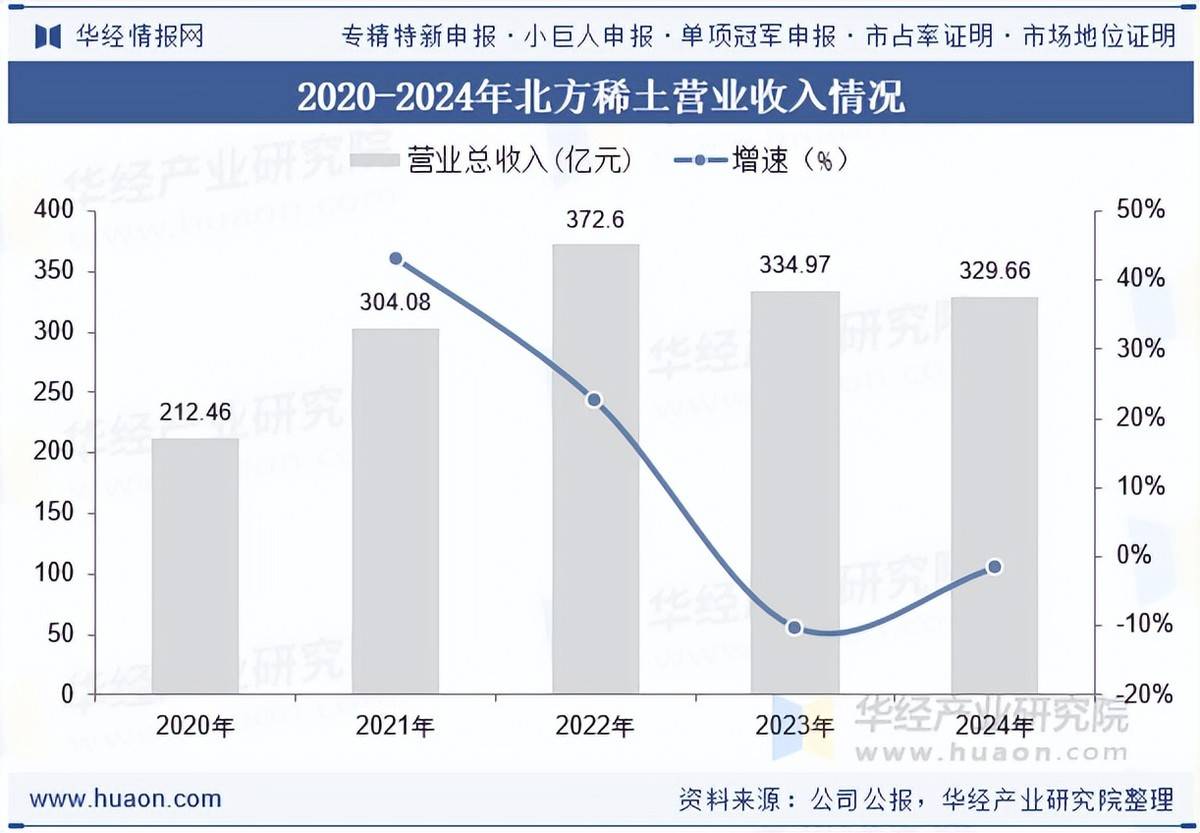

本文节选自华经财产研究院发布的《2025年全球及中国稀土行业成长示状及将来瞻望,供给端集中度无望进一步提高「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。亦是中国稀土工业的发源,是全球规模最大、产值最高、效益最好的稀土行业龙头企业。北方稀土积极推进“两个稀土”扶植,阐扬“链从”企业感化,巩固加强原料财产劣势,其绿色冶炼升级项目一期建成投产;并聚焦财产扩能提势,拟取福建省金龙稀土合伙成立新公司扶植氧化稀土分手出产线项目,进一步提拔稀土资本掌控力和稀土原料产物供给能力;还收购包头市中鑫安泰磁业公司,填补稀土镧铈金属出产空白,劣势互补做强做大稀土金属财产。2024年北方稀土停业总收入为329。66亿元。

伴跟着新一轮科技和财产变化的加快演进,稀土正在航空航天、国防军工、电子消息、新能源等高精尖财产阐扬着主要感化,其计谋价值敏捷提拔,全体而言,全球界稀土资本丰硕但分布不均,探明储量集中正在中国、巴西、印度和等少数国度。2024年全球稀本地货量约为36。5万吨。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解稀土行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发稀土行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照稀土行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国稀土行业市场查询拜访研究及投资计谋研究演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

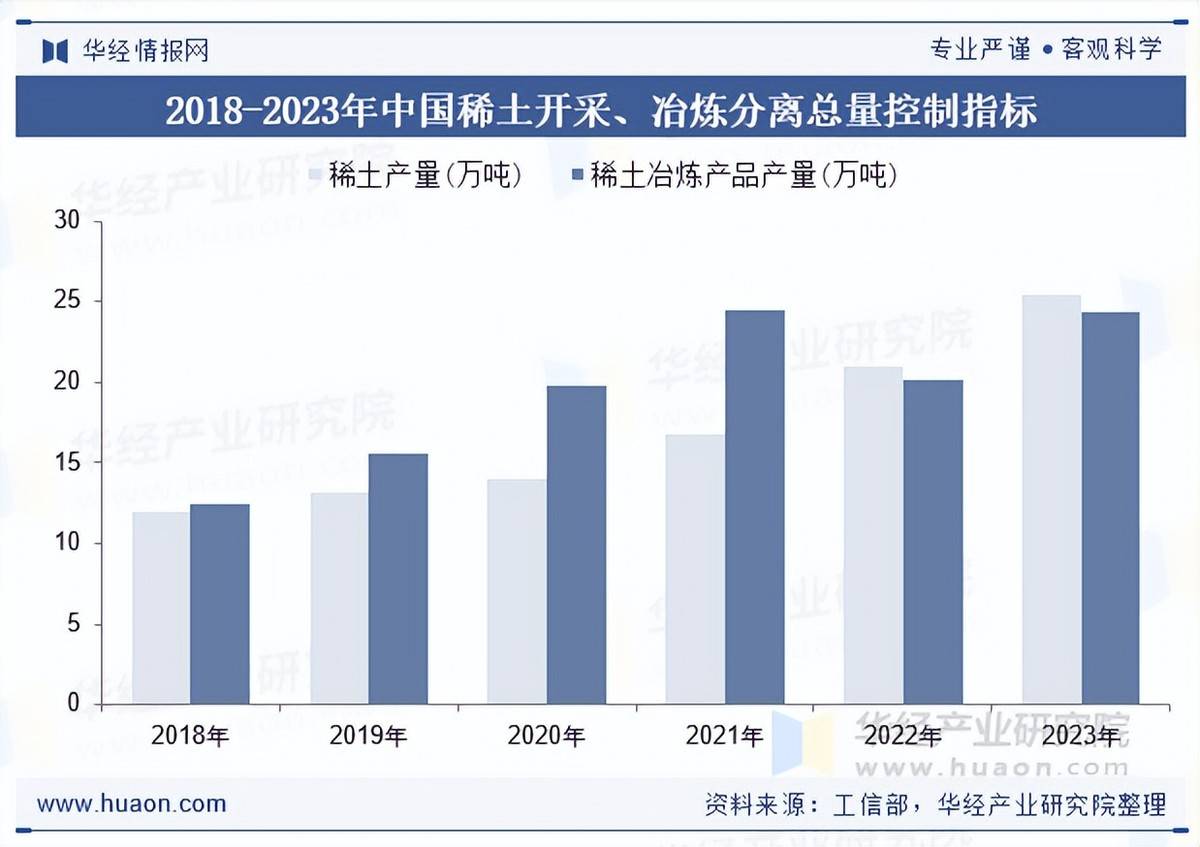

一方面,中国稀土资本储量丰硕,且品种齐备,轻稀土和沉稀土均有分布;另一方面,中国稀土开采汗青长久,逐渐构成从开采、分手到深加工的完整财产链,为后续财产兴起奠基了根本。我国高度注沉稀土行业,出台了一系列政策和律例来规范行业成长、提拔行业集中度、中国对稀土实行指令性出产打算,自2016年以来,稀土开采、冶炼分手总量节制目标凡是每年分批次下发。2023年度稀土开采、冶炼分手总量节制目标别离为25。5、24。39万吨。

稀土,这些元素正在地壳中的含量相对较少,且凡是以氧化物的形式存正在,而其氧化物形态晚期因不溶于水且外不雅雷同“土”而得名“稀土”。按萃取分手分类,可将稀土元素细分为轻稀土(P204弱酸度萃取)—镧、铈、镨、钕;中稀土(P204低酸度萃取)—钐、铕、钆、铽和镝;沉稀土(P204中酸度萃取)—钬、铒、铥、镱、镥、钇。

180-0510-7888